子供の大学費用は、私たちにとって大きな関心事です。子供 大学費用 いくら貯めるためには、計画的なアプローチが欠かせません。教育の質が向上する中で、私たちはどれだけの資金を準備すべきなのかを真剣に考えなければなりません。

この記事では、具体的な貯蓄目標を設定し、それを達成するための方法について詳しく解説します。について知識を深めることで、安心して将来を見据える手助けとなります。果たして私たちはどれだけの金額を準備すればよいのでしょうか?この問いに答えることで、自分自身や家族に最適なプランニングができるでしょう。

子供 大学費用 いくら貯めるための目標設定

大学進学に向けた費用を計画する際、私たちが最初に考えるべきは具体的な貯蓄目標の設定です。この目標は、子供が大学に進学する年齢や希望する学校の種類によって異なります。例えば、公立と私立の大学では、必要な資金が大きく変わるため、十分な準備が不可欠です。

大学費用の全体像を把握する

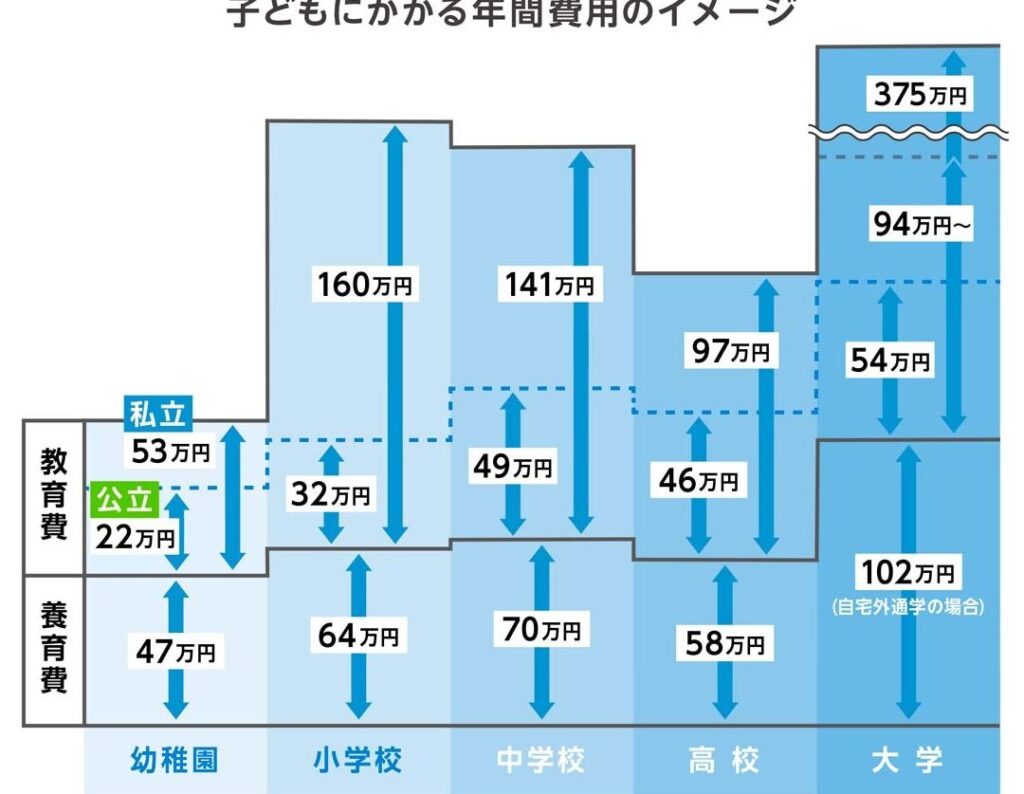

まずは、大学にかかる総費用を理解しましょう。以下は、日本国内で一般的にかかる費用の内訳です:

| 項目 | 平均金額(年間) | |

|---|---|---|

| 授業料 | 約80万円 | |

| 施設費・実習費 | 約20万円 | |

| 教材・交通費など | 約10万円 | |

| 生活費(宿泊含む) | 約120万円 | |

| 合計(年間) | 約230万円 | |

このように、1年間で約230万円ほど必要となります。4年間通う場合、その合計額は920万円にも達します。この数字を基に、自分たちの経済状況や子供の将来について真剣に考えていく必要があります。

貯蓄期間と月々の積立額

次に、貯蓄期間を決めましょう。例えば、お子さんが現在小学校5年生の場合、高校卒業までには7年あります。この期間内で920万円を貯めるためには、毎月どれだけ積み立てれば良いのでしょうか?

- 920万円 ÷ 84ヶ月 = 約10.95万円/月

つまり、おおよそ11万円程度を毎月貯蓄することが求められます。しかし、この金額は非常に高いため、多くの場合には他の方法も検討しながら調整していく必要があります。

目標設定時のポイント

- 現実的な視点: 自分たち家計や収入から無理なく積み立てられる金額を設定します。

- 短期、中期、長期: 短期的には少額でも確実性ある貯蓄から始め、中期的には増加させていくプランを考えます。

- 補助制度や奨学金: 大学進学後も利用できる奨学金制度について調べ、それも視野に入れることで負担軽減につながります。

このような段階的アプローチで、「子供 大学費用 いくら貯める」ための具体的な道筋を描いていくことが重要です。それによって、不安感なく未来へ向けた準備が可能になるでしょう。

大学進学に必要な費用の内訳とは

私たちが大学進学に必要な費用を計画する際、その内訳を正確に理解することは非常に重要です。これにより、どのような資金が必要となるかを把握し、適切な貯蓄目標を設定できます。以下では、日本の大学進学にかかる主な費用項目について詳しく見ていきましょう。

| 項目 | 平均金額(年間) | |

|---|---|---|

| 授業料 | 約80万円 | |

| 施設費・実習費 | 約20万円 | |

| 教材・交通費など | 約10万円 | |

| 生活費(宿泊含む) | 約120万円 | |

| 合計(年間) | 約230万円 | |

この表からも分かる通り、大学進学には1年間で約230万円が必要です。この数字は公立大学と私立大学によって異なる場合がありますので、自分たちの子供が希望する学校を考慮した上で、具体的なシミュレーションを行うことが大切です。

費用項目の詳細

さらに深く掘り下げて、それぞれの項目について説明します。

- 授業料: 大学ごとに異なるものの、公立大学の場合は比較的安価ですが、私立大学では高額になる傾向があります。

- 施設費・実習費: 教育機関によって異なるものの、研究室や専門設備へのアクセスに関連する料金です。

- 教材・交通費など: 教材購入や通学時の交通機関利用料金も考慮しておくべき重要な要素です。

- 生活費: 特に一人暮らしを選ぶ場合、この部分は大きく変動します。食事代や光熱費なども含めて検討しましょう。

これらすべての項目を総合的に見える化し、「子供 大学費用 いくら貯める」ためにはどれだけ積み立てればよいか明確になります。そのためにも、早期から計画的な貯蓄と支出管理が求められるでしょう。

効果的な貯蓄方法とそのメリット

私たちが子供の大学費用を計画する際、効果的な貯蓄方法を理解し、それに伴うメリットを把握することは非常に重要です。大学進学に向けて必要な資金を効率よく準備するためには、早期からの計画的な貯蓄が鍵となります。以下では、具体的な貯蓄方法とその利点について詳しく説明します。

定期預金

定期預金は、確実性のある貯蓄方法です。この方式では、一定期間お金を銀行に預けることで、その間に利息が発生します。特に教育資金専用の定期預金口座も設定できるため、お子様の大学費用として明確に管理できます。

- メリット:

- リスクが低い。

- 利息が安定している。

- 計画的な資産形成が可能。

積立投資

積立投資は、小額ずつ定期的に投資信託や株式などへ資金を投入する方法です。このアプローチは時間をかけてリターンを得ることができ、市場全体の成長恩恵を受けることが期待されます。

- メリット:

- 長期的には高いリターンが見込める。

- 投資先によっては税優遇措置もあり。

- 少額から始められるため負担感が少ない。

貯蓄型保険

貯蓄型保険は、保障機能と貯蓄機能を兼ね備えた商品です。教育資金として利用できるプランも多く存在し、満期時には元本保証や一定の利回りがあります。この選択肢は安心感があります。

- メリット:

- 保険としても活用可能で安心。

- 満期時にはまとまった額面で戻ってくる。

- 子供の成長段階で支出タイミングにも対応可能。

これらの効果的な貯蓄方法を組み合わせながら、「子供 大学費用 いくら貯める」ための具体的な対策を講じていくことが大切です。それぞれの状況やライフスタイルに応じた適切な選択肢を見極めつつ、賢いお金管理術を身につけていきましょう。

教育資金を増やすための投資戦略

私たちが子供の大学費用を計画する際、貯蓄だけでなく投資戦略も重要な要素です。教育資金を増やすためには、長期的に資産を運用することが有効です。適切な投資手段を選択することで、リターンを最大化し、「子供 大学費用 いくら貯める」という目標に近づけることができます。

株式投資

株式投資は、高いリターンが期待できる一方でリスクも伴います。しかし、長期的に見れば市場全体の成長から得られる利益は大きく、教育資金の増加に寄与します。特に分散投資を行うことでリスク軽減が可能です。

- メリット:

- 高い成長性。

- インフレ対策にもなる。

- 配当収入も期待できる。

不動産投資

不動産への投資は安定した収益源となり得ます。不動産価格は一般的に時間と共に上昇しやすく、賃貸収入によって継続的なキャッシュフローも生まれます。ただし、市場状況や物件の選定には十分な調査が必要です。

- メリット:

- 安定したキャッシュフロー。

- 価値の上昇による利益。

- 税制優遇措置がある場合あり。

債券投資

債券は比較的リスクが低く、安定した利息収入を得られる方法です。特定の期間後には元本保証がありますので、安全志向の方にも適しています。また、多様な種類の債券から選ぶことでポートフォリオを効果的に構築できます。

- メリット:

- 安全性が高い。

- 予測可能な収益源。

- 利率固定型で安心感あり。

これらのさまざまな投資戦略を組み合わせて利用することで、「子供 大学費用 いくら貯める」ための基盤を強化していくことが重要です。それぞれ自分たちのライフスタイルや目的に合った手法を見極めて活用しましょう。

家計から見た大学費用の管理術

私たちが子供の大学費用を計画する際、家計の視点からも適切な管理が求められます。教育資金を確保するためには、まず収入と支出を見直し、どのように貯蓄していくかを明確にすることが重要です。ここでは、家計の観点から大学費用を効果的に管理する方法について考えてみましょう。

月々の予算設定

家計から見ると、月々の予算設定は不可欠です。具体的には、以下のポイントを押さえることでより効率的な資金運用が可能になります。

- 固定費と変動費: 家庭で発生する固定費(家賃や光熱費)と変動費(食費や娯楽費)を把握し、それぞれに対する予算を設定します。

- 大学資金への積立: 月々一定額を「子供 大学費用 いくら貯める」ために特別口座へ積み立てることを目指します。

このような取り組みによって、無駄遣いを減らしながら教育資金へ着実に振り向けることができます。

定期的な見直し

また、一度設定した予算は時間とともに変化します。そのため、定期的な見直しも重要です。例えば、

- 収入の増加: 昇進や副業などで収入が増えた場合、その分だけ大学資金への投資額も上げることが可能です。

- 支出削減: 不要なサブスクリプションサービスや毎月の外食回数などについて見直すことで、新たな資金源となります。

これによって柔軟性ある家計管理が実現でき、「子供 大学費用 いくら貯める」という目標達成につながります。

情報共有と協力

最後に、大事なのは家庭全体で情報共有し協力してお金について話すことです。お互いの意見やアイデア交換によって新しい節約術や効率的な投資方法も浮かび上がるでしょう。また、お子さんにも将来のお金について教えるいい機会になります。このようにして共通理解を持つことでより強固な経済基盤となり得ます。