私たちが結婚して4年が経つ中で、夫が将来のことを何も考えてないと感じる瞬間は少なくありません。特に貯金が貯まるどころか、私の大学の奨学金や治療費の借金がほとんど減らない現状は、将来への不安を増幅させています。このような状況に直面すると、パートナーとのコミュニケーションや計画性について疑問を持たざるを得ません。

このブログ記事では、どうして私たちは「夫が将来のことを何も考えてない」という印象を受けるのか、その理由や背景について探っていきます。お互いに対する期待や価値観の違いはどこから来ているのでしょうか?私たち自身の経験を交えながら、この問題について深く掘り下げてみたいと思います。あなたも同じような悩みを抱えているなら、一緒に考えてみませんか?

夫が将来のことを何も考えてない理由とは

私たちが「夫が将来のことを何も考えてない」と感じる背後には、いくつかの心理的な要因や状況があります。特に、結婚して4年経っても貯金が貯まるどころか、私の大学の奨学金や治療費の借金がほとんど減らないという現実は、経済的なプレッシャーを増大させています。このような状況は、パートナーが未来について計画を立てる余裕を持てなくなる原因となり得ます。

心理的要因

夫が将来について考えない理由として、以下のような心理的要因があります。

- 先延ばし癖: 将来への不安からくる先延ばし行動。

- 楽観主義: 現状維持を好むため、問題解決への意欲が低下。

- ストレス回避: 経済的不安から目を背けたいという気持ち。

これらの要因は互いに影響し合い、一層深刻な状況へと陥れることがあります。結果として、具体的な行動に移れず、不満や焦燥感だけが募ってしまうこともあります。

環境的要因

また、環境そのものも重要です。周囲に同じような生活スタイルを送っている人々が多い場合、自分たちだけ特別である必要性を感じづらくなる傾向があります。例えば、

- 友人や知人との比較による安心感。

- 親や家族から受け継ぐ価値観。

- 社会全体の経済状況による影響。

このように、外部環境は個々の思考にも大きく関わっています。そのため、自身だけでなくパートナーともお互いに理解し合うことが求められます。

コミュニケーション不足

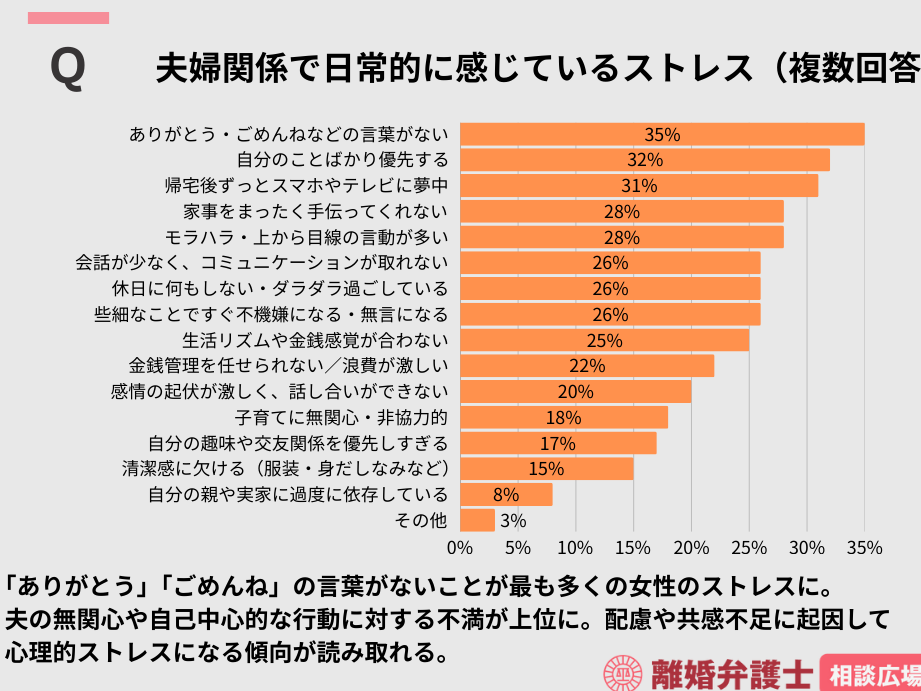

最後に、一番見落とされがちな点としてコミュニケーション不足があります。一緒にいる時間はあっても、お金について真剣に話す機会は少ないかもしれません。このコミュニケーション不足こそが、「夫が将来のことを何も考えてない」と感じさせてしまう一因となります。定期的にお金について話すことで、お互いの価値観や目標を共有でき、この問題解決への第一歩となります。

結婚後の経済的な不安とその影響

私たちが直面している経済的な不安は、結婚生活において非常に大きな影響を与える要因となります。特に、「夫が将来のことを何も考えてない。結婚して4年経っても貯金が貯まるどころか、私の大学の奨学金や治療費の借金がほとんど減らない」という状況は、日々の生活や精神的な健康にも悪影響を及ぼしています。このような経済的不安は、パートナー間での信頼関係やコミュニケーション不足を引き起こすことがあります。

経済的ストレスによる影響

経済的なプレッシャーは、個々人のみならずカップル全体にも深刻な影響を及ぼします。そのため、このストレスがどのように私たちの日常生活や関係性に作用するか理解することが重要です。以下は、その具体的な影響です。

- 精神的健康への悪影響: 経済的不安は不安感やうつ病などメンタルヘルスに問題を引き起こす可能性があります。

- 夫婦間の摩擦: お金について話し合う際には、意見の相違から争いや誤解が生じることがあります。

- 未来への不安感: 将来について考える余裕がなくなることで、自分たちの目標設定や計画立てが難しくなる場合があります。

コミュニケーション不足とその結果

また、この経済的不安からくるストレスによって、お互いとのコミュニケーションも難しくなることがあります。例えば、

- お金に関する話題避け: 費用について話すこと自体が負担になり、お互いへの理解度が低下します。

- 誤解と猜疑心: 何も話さないことで、お互いに対する疑念や不信感が募り、その結果としてより一層距離感が生まれます。

このように、結婚後の経済的な不安は単なる数字以上の意味を持ちます。それぞれの日常生活だけでなく、将来的なビジョンにも直接的につながっているため、一緒にその解決策を考えていく必要があります。

貯金が増えない原因と改善策

私たちが直面している貯金の問題は、夫が将来のことを何も考えてないという感覚と密接に関連しています。結婚して4年が経つにもかかわらず、貯金が増えないだけでなく、奨学金や治療費の借金も減少しない状況は、私たちの経済的な未来への不安をさらに深める要因となっています。このセクションでは、貯金が増えない原因を探り、それに対する具体的な改善策を提案します。

貯金が増えない主な原因

- 予算管理の欠如: 家計の予算を立てずに支出を行っているため、どれだけお金を使っているか把握できていません。

- 無駄遣い: 小さな出費でも積み重なると大きくなるため、本当に必要なもの以外には注意する必要があります。

- 目標設定不足: 明確なお金に関する目標や計画がないと、モチベーションが低下し貯蓄意欲も減ります。

改善策

- 家計簿をつける: 毎月の収入と支出を書き出すことで、自分たちのお金の流れを理解しやすくします。

- 明確な目標設定: 短期的・長期的な貯蓄目標(旅行資金や新居購入など)を設定し、それに向かって努力する姿勢を持つことが重要です。

- 定期的な見直し: 一度作成した予算やプランは時々見直し、新しい状況に応じて調整することが大切です。これによって、お互いに現状について話し合う機会も生まれます。

このようにして私たちは経済的不安から脱却し、一緒に将来へのビジョンを形成できる道筋を見つけることができます。

奨学金や治療費の負担を減らす方法

私たちが直面している奨学金や治療費の負担は、経済的な不安をさらに増大させる要因の一つです。これらの負担を軽減するためには、具体的な対策が必要です。このセクションでは、奨学金や治療費に関する効果的な方法をご紹介します。

奨学金返済の見直し

- 返済計画の再検討: 現在の収入状況に応じて、返済計画を見直すことが重要です。利率が低いローンへの借り換えや、支払い期間の延長を検討することで月々の負担を軽減できます。

- 所得連動型返済プラン: 収入に応じて返済額が変動するプランへの切り替えも、有効な選択肢です。これにより、収入が少ない時期でも無理なく返済できるようになります。

治療費削減法

- 健康保険制度の利用: 健康保険を最大限に活用し、高額な医療費発生時には高額療養費制度を利用しましょう。この制度によって、一部自己負担額が上限設定されるため、大きな経済的負担から守られます。

- 予防医療と健康管理: 定期的な健康診断や予防接種を受けることで、大きな病気になるリスクを下げることができます。また、自宅でできる簡単な健康管理(食事改善や運動習慣)も重要です。

負担軽減につながる情報共有

私たち夫婦間でお互いに情報共有し合うことは、お金に関する問題解決にも繋がります。例えば、奨学金や治療費について話し合い、それぞれどれくらいかかっているか把握することによって、新しいアイデアや解決策が見つかりやすくなるでしょう。また、一緒に専門家(ファイナンシャルプランナーなど)と相談することで、新たな視点から問題解決へ向けた道筋も開けます。

このようにして、私たちは奨学金や治療費という重荷を少しずつ軽くしながら、お互いに支え合う未来へ進んで行くことが可能となります。

パートナーとのコミュニケーションの重要性

私たちが将来に対する期待や不安を共有することは、夫婦間の信頼を築くために非常に重要です。特に、経済的な問題について話し合うことは、お互いの理解を深めるだけでなく、解決策を見出す手助けにもなります。私たちは「夫が将来のことを何も考えてない」と感じることがありますが、その原因はコミュニケーション不足から来ている場合が多いのです。

オープンな対話の促進

- 定期的な話し合い: 夫婦として定期的にお金や未来設計について話し合う時間を設けることで、お互いの考えや感情を理解できます。

- 疑問や不安を率直に伝える: 不明点や心配事は小さいうちに伝えましょう。そうすることで、大きな誤解やトラブルになる前に解消できます。

目標設定と協力

私たちが共通の目標を持つことで、一緒に努力する意義も高まります。例えば、貯金目標や奨学金返済計画など、具体的な数値目標を設定すると良いでしょう。この際には、お互いが納得できるプランニングプロセスが必要です。

- SMARTゴール設定: 具体性(Specific)、測定可能性(Measurable)、達成可能性(Achievable)、関連性(Relevant)、期限付き(Time-bound)という基準で目標を立てることがおすすめです。

- 役割分担の明確化: 各自の役割と責任範囲を明確化することで、負担感も軽減されます。

このようにしてパートナーとのコミュニケーションを強化すれば、「夫が将来のことを何も考えてない」という思い込みから脱却し、より健全で支え合う関係へと進むことができるでしょう。