私たちが大学を卒業する際に直面する重要な問題の一つが大学奨学金返済はいつまで続くのかということです。多くの学生が奨学金を利用して学費を賄っていますがその返済スケジュールや条件については明確でないことも多いです。この不安は私たちの未来に影響を及ぼすためしっかりと理解しておくべきです。

本記事では大学 奨学金 返済 いつまで続くのかについて具体的に解説します。返済期間や利息、そして早期返済方法など、知っておくべきポイントを詳しく見ていきます。これらの情報を把握することで私たちは将来への計画を立てる上で大いに役立つでしょう。あなたも自分自身の奨学金返済について考えたことがありますか?

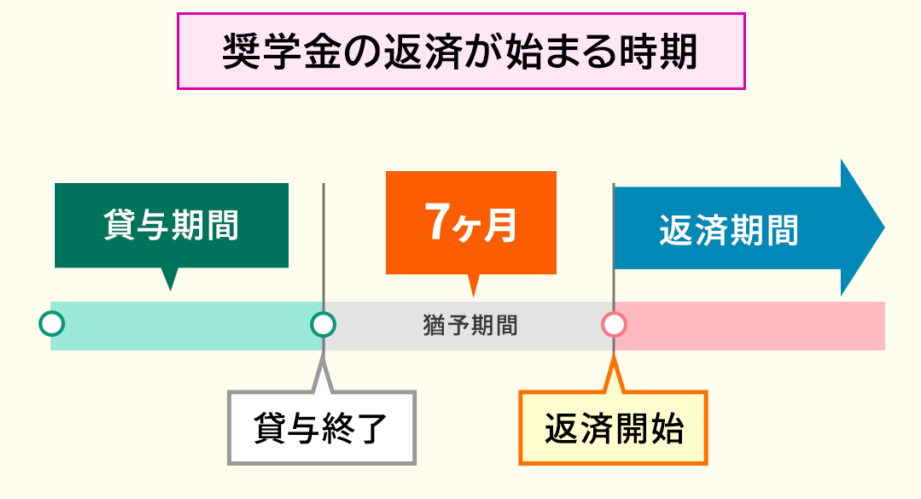

大学奨学金返済はいつまで続くのか

大学奨学金の返済期間は、借入額や返済プランによって大きく異なります。一般的には、大学卒業後から数年以内に返済が始まり、その後数年間続くことになります。このセクションでは、具体的な返済期間や条件について詳しく見ていきます。

返済開始時期

大学奨学金の返済は、通常、卒業後6か月から1年以内に始まります。この間隔は、「猶予期間」と呼ばれ、多くの学生が就職活動を行う時間として設けられています。しかし、この猶予期間が終了した後も、自分自身の経済状況に応じた計画的な返済が求められます。

代表的な返済プラン

大学奨学金にはいくつかの種類があり、それぞれ異なる返済プランがあります。以下は主なタイプとそれに伴う一般的な返済期間です:

- 固定利率型: 通常、10年から15年で全額を完済する必要があります。

- 変動利率型: 利率が市場によって変わるため、一概には言えませんが、同様に10年から20年程度となることが多いです。

- 所得連動型: 所得に応じて毎月の支払額が決まるため、収入によって長引く可能性もあります。

| 奨学金タイプ | 一般的な返済期間 |

|---|---|

| 固定利率型 | 10〜15年 |

| 変動利率型 | 10〜20年 |

| 所得連動型 | 個人差あり(長期化する可能性あり) |

早期完済の選択肢

早期完済を考える学生も多いですが、その際には注意点があります。例えば、一括で支払いを行った場合、高額になることもありますし、中途解約手数料などが発生するケースもあるため事前に確認しておくべきです。また、一部繰上げ返還制度を利用することで総支払額を減少させることもできるので、有効活用すると良いでしょう。

このように、私たち一人ひとりの状況によって「大学 奨学金 返済 いつまで」という問いへの回答は異なるものとなります。それぞれ自分自身に合った計画を立てながら進めていくことが重要です。

返済期間の一般的な目安

大学奨学金の返済期間は、一般的には借入れた金額や選択した返済プランによって異なるものの、一定の目安があります。私たちが考えるべきは、その目安がどのように設定されているかです。このセクションでは、具体的な返済期間について詳しく見ていきます。

一般的な返済期間

多くの場合、大学奨学金の返済は10年から20年程度で行われることが通常です。ただし、この期間は個々の状況や選んだプランにより変動するため、自分自身に合った計画を立てることが重要です。以下は各タイプごとの代表的な返済期間を示します:

| 奨学金タイプ | 一般的な返済期間 |

|---|---|

| 固定利率型 | 10〜15年 |

| 変動利率型 | 10〜20年 |

| 所得連動型 | 個人差あり(長期化する可能性あり) |

注意すべき点とアドバイス

私たちは、借入れ時に提示された条件だけでなく、自身のライフスタイルや収入状況を考慮して返済計画を練る必要があります。また、早期完済も視野に入れることで、総支払額の軽減につながる場合があります。ただし、その際には解約手数料などが発生する可能性もあるため、事前に確認することが大切です。

大学 奨学金 返済 いつまでという問いへの答えは、一概には言えません。

それぞれ異なる背景や経歴を持つ私たち一人ひとりが、自分自身に最適なプランを選ぶことで、無理なく効果的な返済を実現できるでしょう。

奨学金の種類と返済条件

大学奨学金にはさまざまな種類があり、それぞれに異なる返済条件があります。これらの条件は、借入れた金額や選択したプランによって大きく変わるため、自分に合った奨学金を理解することが重要です。このセクションでは、主要な奨学金の種類とそれに伴う返済条件について詳しく見ていきます。

主な奨学金の種類

- 無利子奨学金: 返済時に利息が発生しないため、総支払額が少なくて済むメリットがあります。ただし、財源は限られているため、競争率が高いです。

- 有利子奨学金: 利息が付くため、返済時には元本に加えて利息も支払う必要があります。一般的には固定または変動の利率があります。

- 所得連動型奨学金: 収入に応じた返済額となるため、自分の経済状況に合わせた負担が可能です。しかしながら、高所得になった場合には相応の返済義務を果たす必要があります。

具体的な返済条件

各タイプごとの代表的な返済条件は以下の通りです。自分自身で確認することも含めて、一度目を通してみることをお勧めします。