大学奨学金を利用した私たちにとって、返済の具体的な金額は非常に重要です。大学奨学金返済はいくらかかるのかを知っておくことで、将来の計画や資金管理がスムーズになります。本記事では、実際にどれくらいの金額が必要となるのかそしてその返済方法について詳しく解説します。

多くの学生が大学で奨学金を利用していますが、その後の返済に悩むこともあります。私たちはそれぞれ異なる状況や条件がありますが、共通して押さえておきたいポイントがあります。具体的な数字とともに、どんな方法で効率よく返済できるのか考えてみましょう。

あなたは自分自身の奨学金返済について心配していますか? この記事を読み進めることで、不安を解消し賢い選択ができるようになるでしょう。

大学奨学金返済はいくらかかる?具体的な金額の目安

大学奨学金の返済額は、借入れた金額や利息、返済期間に大きく依存します。具体的な金額を把握するためには、いくつかの要因を考慮する必要があります。例えば、日本の大学で一般的に利用される奨学金制度では、多くの場合、借入額が数十万円から数百万円になることが一般的です。このセクションでは、代表的な数字とともに返済の目安について詳しく見ていきましょう。

具体例としての返済シミュレーション

以下は、日本国内で広く利用されている奨学金制度による典型的な返済シミュレーションです。

| 借入金額 | 利率 | 返済期間 | 月々の返済額 | 総支払額 |

|---|---|---|---|---|

| 300万円 | 1.5% | 10年 | 29,000円程度 | 3,480,000円程度 |

| 500万円 | 2.0% | 15年 | 36,000円程度 | 6,480,000円程度 |

| 1000万円 | 2.5% | 20年 | 55,000円程度 | 13,200,000円程度 |

この表から分かるように、借入金が増えるほど月々の負担も大きくなるため、自分自身の生活費とのバランスを考えながら計画を立てることが重要です。また、利率によっても支払総額は変動し、その影響も無視できません。

収入との関係

私たちが大学奨学金をどれだけ早く返済できるかは、自身の収入に密接に関連しています。卒業後すぐに就職した場合でも、新人社員として得られる給与は限られていることが多いため、この点も考慮しておかなければなりません。特に以下のポイントには注意しましょう。

- 初任給: 卒業後最初にもらう給料。

- 生活費: 家賃や食費など日常生活で必要となる経費。

- 貯蓄計画: 将来への備えや急な出費への対策。

これらを踏まえた上で、自分自身や家族と相談しながら安心して返済できるプランを練っていくことが求められます。

奨学金返済の方法とその特徴

大学奨学金の返済方法にはいくつかの選択肢があり、それぞれに特徴があります。私たちが選ぶ方法によって、返済額や期間、さらには毎月の負担感も大きく変わります。このセクションでは、代表的な返済方法とその特徴について詳しく解説します。

主な返済方法

大学奨学金を返済する際の主な方法は以下の通りです。

- 標準返済方式: 奨学金を借りた日から一定期間後に月々均等に返済していく方式です。一般的には20年から30年程度で完了します。

- 繰上げ返済: 余裕がある場合は、計画より早く一部または全額を返済することが可能です。これにより利息負担を減らすことができます。

- 所得連動型返済: 収入に応じて月々の支払額が変わる方式で、収入が低い時期でも無理なく続けられるメリットがあります。

各方式のメリット・デメリット

それぞれの返済方法には独自の利点と欠点がありますので、自分自身の状況やライフプランによって最適なものを選ぶことが重要です。

| 返済方式 | メリット | デメリット |

|---|---|---|

| 標準返済方式 | 計画的で分かりやすい 安定した月々の支払い管理が可能。 |

長期間にわたるため総支払額は増加する傾向あり。 |

| 繰上げ返済 | 早期完了による利息軽減 精神的負担軽減にもつながる。 |

資金繰りへの影響も考慮しないと失敗する可能性あり。 |

| 所得連動型返済 | 収入変動にも柔軟対応できる。 経済的ストレス軽減につながる。 |

長期化すると総支払額増加のリスクもある。 |

A partir de estos métodos, debemos reflexionar sobre nuestra situación financiera y nuestras expectativas futuras. Por ejemplo, si planeamos trabajar en un sector con ingresos variables, el método de 所得連動型返済, podría ser más adecuado. Mientras tanto, aquellos que prefieren una estructura más rígida podrían optar por el 標準返済方式.

まとめて考えるポイント

最後に、奨学金をどのようにして効率よくそして安心して貯蓄しながら利用できるかという視点も重要です。そのためには:

- SNSや相談窓口などで情報収集: 他者との経験交流から有益な情報得られることがあります。

- SNSや相談窓口などで情報収集: 他者との経験交流から有益な情報得られることがあります。

- SNSや相談窓口などで情報収集: 他者との経験交流から有益な情報得られることがあります。

このように、多様な観点からアプローチして自分自身に合った最良策を見出しましょう。それによって大学奨学金「大学 奨学金 返還 いくら」 をより効果的かつスムーズに進めていけます。

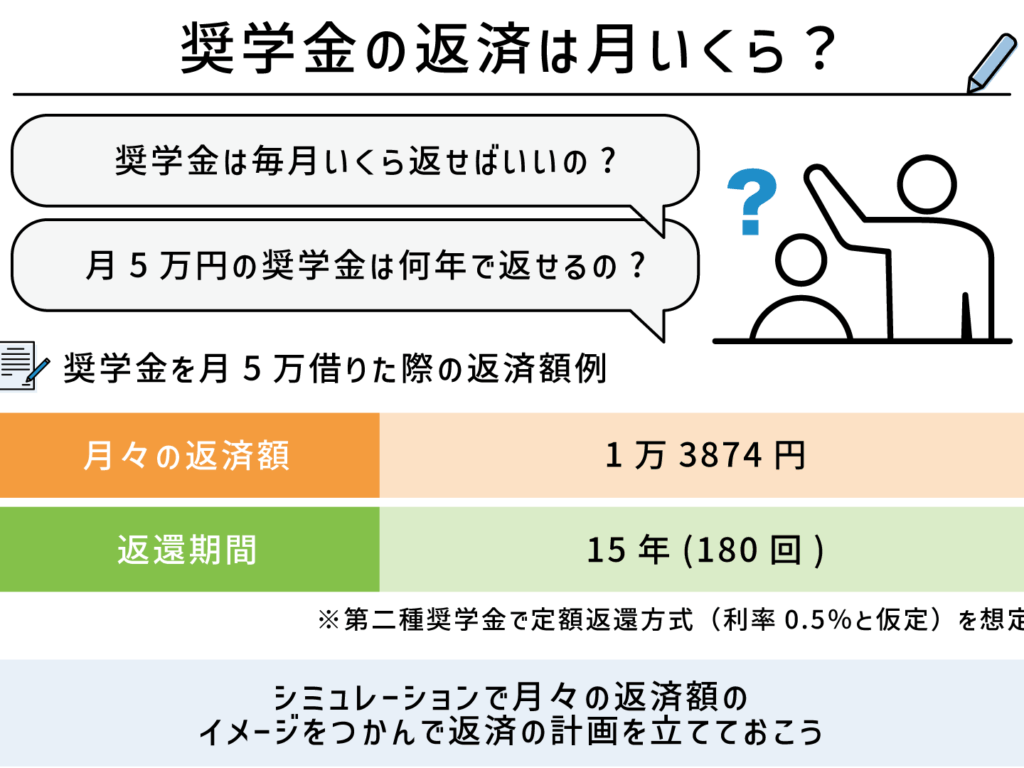

月々の返済額を計算するポイント

私たちが大学奨学金の返済を計画する際に、月々の返済額を正確に把握することは非常に重要です。返済額によって、生活費や貯蓄計画にも影響を与えるため、慎重な計算が求められます。ここでは、具体的な計算方法とそのポイントについて解説します。

返済額の基本的な考え方

大学奨学金の月々の返済額は、借入金額や利率、返済期間によって決まります。以下の要素を考慮した上で、自分自身の状況に合った最適なプランを立てることが大切です。

- 借入金額: 奨学金として受け取った総額。

- 利率: 借入時に設定される年利率。この割合によって支払う利息が変動します。

- 返済期間: 一般的には10年から30年程度ですが、自分に合ったスケジュールで選ぶことも可能です。

計算式

具体的な月々の返済額を求めるためには、以下のような数式を使用します:

[

text{月々の返済額} = frac{text{借入金額} times left( frac{text{利率}}{12} right)}{1 – (1 + frac{text{利率}}{12})^{-text{総回数}}}

]

ここで「総回数」は、年間何回支払いを行うか(通常12回)と、「利率」は小数形式で記載されます。例えば3%なら0.03となります。この公式を使うことで、おおよその毎月支払いすべき金額が明確になります。

例題

例えば、借入金額が600万円で年利3%、20年間(240ヶ月)の場合:

- 年間利率は0.03

- 月々の支払いは次のように計算:

- 月々の利子 = (6000000 × (0.03/12) = 15000)

- 総回数 = 240

- 月々支払うべき元本と利息は上記公式より約33500円となります。

このようにして、自分自身の場合でも試しながら検討することで、実際にどれほど負担になるかイメージしやすくなるでしょう。また、この情報を基準として他者との比較や相談も役立つかもしれません。

私たちはこれら全てを考慮しながら「大学奨学金 返還 いくら」を理解し、自身に合った無理ないプランニングにつなげていくことが重要です。

利息や手数料が与える影響

大学奨学金の返済において、利息や手数料は大きな影響を与える要素です。私たちが借入を行う際には、元本だけでなく、それに付随する利息や手数料も考慮しなければなりません。これらのコストがどのように返済額に反映されるかを理解することは、賢い財務管理につながります。

利息の影響

借入時に設定される年利率は、支払う利息額を直接的に決定します。たとえば、同じ借入金額でも、異なる利率が適用されることで月々の返済額が大きく変わることがあります。このため、自分自身の状況に合わせて最適な金利条件を選ぶことが重要です。また、借入期間も長くなるほど累積する利息は増加し、一見少ない差異でも結果として大きな負担になる可能性があります。

| 借入金額 | 年利率 | 返済期間(年) | 総支払額(円) |

|---|---|---|---|

| 600万円 | 1.5% | 20 | 約7,200,000円 |

| 600万円 | 3% | 20 | 約8,400,000円 |

この表からもわかるように、年利率の違いによって総支払額が顕著に変化します。したがって、「大学奨学金 返還 いくら」を計算する際には、この点を十分考慮して計画する必要があります。

手数料について知っておくべきこと

また、奨学金にはさまざまな手数料も存在します。例えば、公的機関や金融機関によっては事務手数料や契約更新手数料などが発生する場合があります。これらの費用も月々の返済計画に組み込む必要がありますので注意しましょう。

- 事務手数料: 奨学金申請時や契約時に発生。

- 契約更新手数料: 契約期限延長時など。

- 遅延損害金: 支払い遅延の場合には追加料金が発生。

これらの要素は一見小さいものですが、長期的には相当な影響力を持つため、一括で把握しておくことがおすすめです。我々は、この情報と共に「大学奨学金 返還」に必要となる全体像を捉え、自分自身へ最適化されたプランニングへ結びつけていくべきです。

返済計画を立てるためのステップ

大学奨学金の返済計画を立てる際には、いくつかのステップに従うことで、より明確で実行可能なプランを作成することができます。具体的な手順を踏むことで、自分自身の財政状況やライフスタイルに合った返済方法を見つけられるでしょう。

ステップ1: 収入と支出の確認

まず最初に、自分自身の月々の収入と支出をしっかり把握する必要があります。これにより、どれだけの金額を奨学金返済に充てることができるかが明確になります。以下は確認すべきポイントです:

- 月々の収入: 給与や副収入など、全ての収入源をリストアップします。

- 固定費: 家賃、光熱費、保険料など必ず支払う必要がある項目。

- 変動費: 食費や娯楽費など、個人によって異なる支出。

ステップ2: 月々の返済額を設定

次に、自分がどれだけ毎月奨学金に充てられるかという具体的な額を決定します。この時点では、利息や手数料も考慮する必要がありますので注意しましょう。例えば以下のような計算が役立ちます:

| 項目 | 金額(円) |

|---|---|

| 総収入 | x,xxx,xxx円 |

| 固定費合計 | x,xxx,xxx円 |

| 変動費合計 | x,xxx,xxx円 |

| 残り予算(推定返済可能額) |

|---|

| x,xxx,xxx円 – x,xxx,xxx円 – x,xxx,xx 円 = yyy.yyy.yyy 円 |

ステップ3: 借入条件との調整

A continuación es fundamental revisar las condiciones del préstamo. Esto incluye la tasa de interés y el plazo de amortización. Si tu situación financiera permite realizar pagos más altos cada mes o si puedes refinanciar para obtener mejores tasas de interés, considera estas opciones. Una tabla como la siguiente puede ayudarte a visualizar diferentes escenarios:

| Tasa de interés (%) | Pago mensual (円) | Total a pagar (円) |

|---|---|---|

| 1.5% | xxxxxxx 円 / mes (20年) |

約7,2000万円 |

| 総支払額(例) (15年) |