大学に進学することは多くの学生にとって大きな夢ですが、その 大学費用 どうやって払う かという問題は避けて通れません。私たちは、さまざまな選択肢や方法を検討しながら、資金計画を立てる必要があります。奨学金やローン、アルバイトなど多岐にわたる支払い方法があるため、それぞれの特徴を理解することが重要です。

この記事では、大学費用 どうやって払う のかについて詳しく掘り下げます。どのような資金調達手段が最適なのかを考えることで、自分自身の状況に合った解決策を見つける手助けになるでしょう。私たちがどのようにしてこれらの選択肢を利用できるのか、一緒に探求していきましょう。そして皆さんも、この情報をもとに最適な大学費用の支払い方法について考えてみませんか。

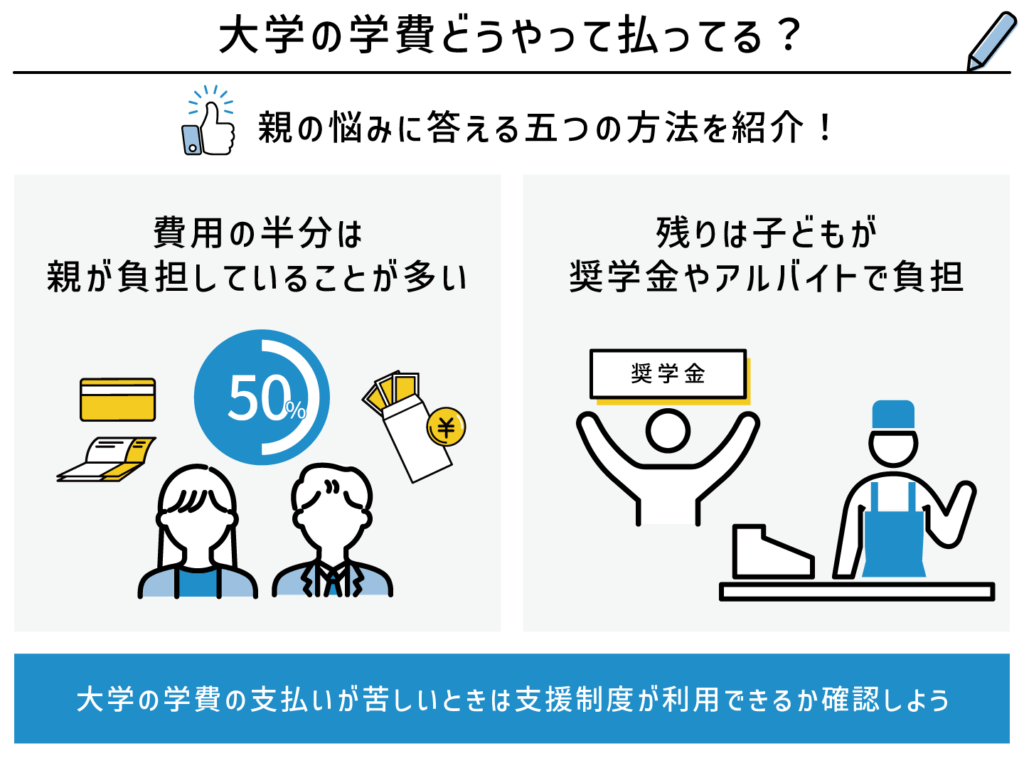

大学費用 どうやって払う方法の概要

大学費用の支払い方法には、さまざまな選択肢があります。私たちは、これらの手段を理解することで、自分自身に最適な方法を見つけることが可能です。一般的に利用される主な支払い方法は以下の通りです。

- 自己資金: 自分自身や家族からの貯蓄を使って学費を支払う。

- 奨学金: 学業成績や特定の条件に基づいて授与される経済的支援。

- 教育ローン: 金融機関から借り入れることで、必要な資金を調達する。

- アルバイト: 学生として働きながら得た収入で学費を賄う。

それぞれの方法にはメリットとデメリットがあり、十分な情報収集と計画が不可欠です。次に、それぞれについて詳しく見ていきます。

自己資金による支払い

自己資金で大学費用を賄う場合、一番大切なのは事前の計画です。家族との話し合いや貯蓄計画が成功すれば、将来への負担を軽減できます。ただし、全額自己負担の場合は他のオプションも考慮した方が良いでしょう。

奨学金制度

奨学金は、多くの場合返済不要であるため、大変魅力的です。しかし、競争率が高いため、早めの申請や準備が求められます。また、日本国内外には多様な種類がありますので、自身に合ったものを探すことが重要です。

教育ローン

教育ローンは、高額な大学費用を分割して支払えるため、多くの学生に利用されています。一方で利息が発生するため、その点も含めて計画的に活用する必要があります。金融機関によって条件も異なるため慎重に選ぶべきです。

アルバイトによる補填

アルバイトで得た収入も大学費用に充てることができます。この方法では時間管理能力や仕事と勉強との両立能力が求められます。ただし、自身の生活スタイルや目標と照らし合わせながら考えるべきです。

それぞれの選択肢から自分たちに最適な手段を見つけ出すことこそ、「大学費用 どうやって払う」かという疑問への答えとなります。次回は奨学金についてさらに詳しい情報をご紹介します。

奨学金を利用した大学費用の支払い

奨学金は、大学費用を賄うための非常に有効な手段です。特に、経済的負担が大きい学生やその家族にとって、奨学金の利用は重要な選択肢となります。日本には多くの種類の奨学金制度が存在し、それぞれ条件や支給額が異なるため、自分自身に合ったものを見つけることが必要です。

奨学金の種類

- 返済不要型奨学金: 学業成績や社会貢献度などに基づいて授与されるもので、通常は返済義務がありません。例として、日本学生支援機構(JASSO)の給付型奨学金があります。

- 返済義務あり型奨学金: 借りた資金は卒業後一定期間内に返済する必要があります。このタイプは一般的に利率が低いため、多くの場合利用されています。

- 特定分野向け奨学金: 医療や教育など特定の職業を目指す学生向けのもので、その分野で働くことを条件とする場合があります。

申請方法と注意点

奨学金を受け取るためには、まず申請手続きを行う必要があります。その際留意すべきポイントとして以下があります:

- 期限厳守: 各種奨学金には申請期限が設定されているため、早めの準備が求められます。

- 書類準備: 成績証明書や推薦状など、一部の奨学金では複数の書類提出が必要です。これらを整える時間も考慮しましょう。

- 情報収集: 自身に適したプログラムについてしっかり調査し、条件や待遇面を比較検討します。

このような準備を通じて、自分自身に最適な「大学費用 どうやって払う」かという問いへの答えへ一歩近づくことになります。また、多様な選択肢から自らに合った方法で進むことで、経済的負担を軽減できるでしょう。次回は教育ローンについて詳しく解説します。

教育ローンの選び方と注意点

教育ローンは、大学費用を賄うための重要な手段の一つです。特に奨学金だけでは不足する場合や、すぐに資金が必要な場合には、教育ローンを利用することが考えられます。しかし、実際に借り入れる前には慎重な選択が求められます。私たちは、どのように教育ローンを選ぶべきか、また注意すべき点について詳しく説明します。

### 教育ローンの種類

教育ローンにはいくつかの種類があります。それぞれ条件や利率が異なるため、自分に合ったものを選ぶことが大切です。

- 政府系教育ローン: 日本政策金融公庫などが提供しており、比較的低金利で借りることができます。また、返済期間も柔軟です。

- 民間銀行の教育ローン: 各種銀行で提供されているもので、金利や返済条件は各行によって異なります。事前にシミュレーションを行うと良いでしょう。

- 信用組合・労働金庫による融資: 地域密着型の金融機関からも借入可能であり、その地域ごとの特典や低金利プランがあります。

### 申請方法と注意点

教育ローンを利用する際には以下のポイントに留意しましょう。

- 借入額と返済能力: 自身の収支計画をしっかり立ててから借入額を決定します。無理な返済計画は後々苦しむ原因になります。

- 金利と手数料: 借入先によって異なる金利や手数料について確認し、それぞれ比較検討します。一見安そうでもトータルコストで考えることが重要です。

- アフターサポート: 何か問題発生時に迅速対応してくれる金融機関を選ぶことで安心して利用できるでしょう。

| 融資元 | タイプ | 特徴 | 平均金利 (%) |

|---|---|---|---|

| 政府系機関 | 長期型 | 低金利・柔軟な返済期間設定可能 | 1.5~2.0% |

| 短期型 |

これらの情報を基に、「大学費用 どうやって払う」ための最適な選択肢として教育ローンを考慮する際には、自分自身と家族への影響もしっかり検討してください。このような準備段階で、不安要素を減少させることができれば、その後の学業生活にも好影響となります。次回はアルバイトによって大学費用を賄う方法について解説します。

アルバイトで大学費用を賄う方法

大学生活において、アルバイトは非常に有効な手段の一つです。私たちは、大学費用を賄うためにどのようにアルバイトを活用できるかを考えてみましょう。学生である私たちには、学業との両立が求められますが、適切な職種や働き方を選ぶことで、収入を得ながら学び続けることが可能です。

アルバイトの種類と特徴

大学生が行えるアルバイトには様々な種類があります。それぞれの特徴を理解することで、自分に最適な仕事を見つける助けになります。

- 飲食店スタッフ: フルタイム勤務ではなく短時間のシフトも多く、柔軟に働くことができます。また、人と接する機会も多いのでコミュニケーション能力も磨けます。

- 塾講師: 自分の得意科目で教えることができ、高時給の場合もあります。教育経験にもなるため、将来につながるスキルとして役立ちます。

- オフィスワーカー: 事務作業やデータ入力など比較的落ち着いた環境で仕事ができるため、勉強との両立もしやすいです。

時間管理と労働条件

アルバイトをする際には、自分自身の時間管理が非常に重要です。学業とのバランスを保ちながら効率よく働くためには以下のポイントに注意しましょう。

- シフト調整: 学校の授業や課題提出日など、自身の予定と照らし合わせてシフトを組むことで無理なく働けます。

- 労働時間: 働きすぎないよう心掛けましょう。一般的には週10〜20時間程度がおすすめですが、自分自身の体調や気持ちにも配慮してください。

- 報酬交渉: アルバイト先によっては時給交渉も可能です。同じ仕事内容でも賃金差がありますので、自信を持って話してみましょう。

| 職種 | 平均時給 (円) | 特長 |

|---|---|---|

| 飲食店スタッフ | 1,000〜1,200 | 短時間シフト可・人間関係構築 |

| 塾講師 | 1,500〜3,000 | 専門知識活用・高収入チャンスあり |

このように、多様なアルバイトから自分に合ったものを選ぶことで、「大学費用 どうやって払う」方法として大いなる助けとなります。また、実際に働く中で自己成長にも繋げていきたいですね。次回は「分割払いとそのメリット・デメリット」について詳しく解説します。

分割払いとそのメリット・デメリット

分割払いは、大学費用を賄うための一つの方法として広く利用されています。この支払い方法では、学費を一度に全額支払うのではなく、数回に分けて支払うことができます。これにより、一時的な経済的負担を軽減できるため、多くの学生や保護者にとって魅力的な選択肢となります。しかし、この方法にはメリットだけでなくデメリットも存在するため、慎重な検討が必要です。

メリット

- 経済的負担の軽減: 分割払いによって、一度に大きな金額を支払う必要がなくなるため、家計への影響を抑えることができます。

- 計画的な資金管理: 定期的な支払いスケジュールが設定されることで、収入や他の出費とのバランスを取りながら計画的に資金を管理しやすくなります。

- 信用履歴の構築: 定期的に分割払いを行い、その支払いが滞らない場合、自身の信用履歴にも良い影響があります。

デメリット

- 総額が増える可能性: 分割払いには利息や手数料がかかる場合があります。その結果、最終的に支払う総額は一括で支払った場合よりも高くなることがあります。

- 返済期間中のストレス: 支払い義務が続く限り精神的なプレッシャーになることがあります。特に予想外の出費が発生した際にはさらに負担感が増します。

- 契約条件への注意: 分割払い契約には細かい条件や規定があります。理解せずサインしてしまうと、不利益を被る可能性もあるため注意が必要です。

| 項目 | メリット | デメリット |

|---|---|---|

| 経済的負担 | 軽減される | 利息・手数料による増加可能性 |

| 資金管理能力 | 向上する | 精神的ストレスになる可能性あり |

このように、分割払いは大学費用 どうやって払うかという選択肢として有効ですが、その利用には十分な情報収集と計画性が求められます。我々は自らの状況や将来設計と照らし合わせて、この方法について考えてみるべきでしょう。次回は「教育ローンの選び方と注意点」について詳しく解説します。