私たちは子供の未来を考えるとき、教育にかかる費用が気になるものです。「子供一人大学までいくら」かという問いは、多くの親にとって重要なテーマです。このブログ記事では、具体的な数字や必要な資金計画について詳しく解説します。

日本では大学進学に向けて様々な費用が発生します。学費だけでなく生活費や教材費も含まれるため、総額を把握することが不可欠です。私たちと一緒にこの問題を掘り下げていきましょう。そして皆さんは、お子さんの大学進学に向けてどれくらいの準備ができていますか?

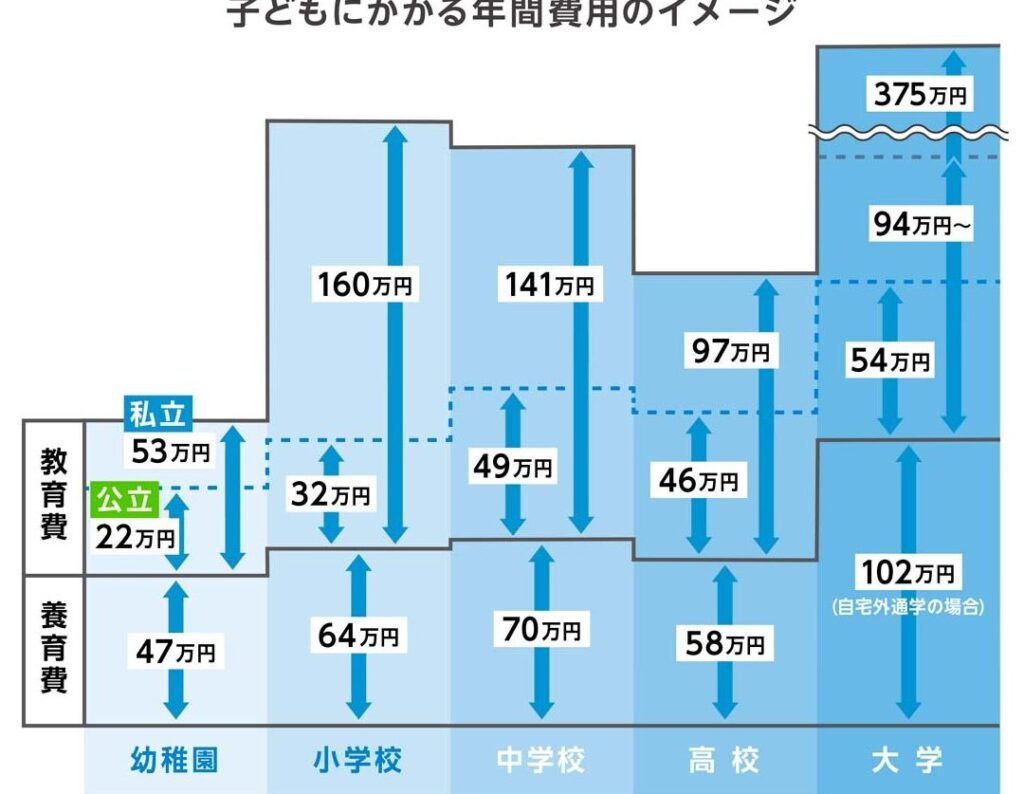

子供一人大学までいくら必要かの総合的な見積もり

子供一人大学までいくら必要かという問いに対して、私たちはさまざまな要素を考慮する必要があります。学費だけでなく、生活費やその他の支出も含めて総合的な見積もりを行うことが重要です。ここでは、日本の大学への進学に必要な資金について具体的な数字を挙げながら解説します。

学費の内訳

まず、大学にかかる主な学費について見てみましょう。以下は、一般的な公立および私立大学の年間学費の目安です。

| 学校種別 | 年間学費 |

|---|---|

| 公立大学 | 約50万円〜80万円 |

| 私立文系大学 | 約80万円〜120万円 |

| 私立理系大学 | 約100万円〜150万円 |

このように、公立と私立では大きく異なるため、どちらに進むかによって必要となる資金が変わります。また、入学金や施設設備費なども加えるとさらにコストが上昇します。

その他の経済的負担

生活費や教材・交通費なども忘れてはいけません。学生生活には以下のような支出があります:

- 生活費(食事・光熱費など):月額5万〜10万程度

- 教科書代:年間3万〜5万程度

- 交通費:通学方法によって変動(例:定期券購入)

これらを踏まえると、4年間でかなりの額になります。例えば、公立大学の場合で計算すると:

- 年間学費:約70万円(平均値)

- 年間生活費:約60万円(中間値)

4年分では約520万円となります。この他にも予期せぬ出費がある可能性を考慮し、更なる貯蓄が求められます。

総合計

以上をまとめると、一人の子供が大学卒業までに必要となる総額は以下になります:

- 公立大学の場合:約520万 + 薄く見積もったその他経済負担(100万)= 約620万

- 私立文系の場合:約680万 + 同じくその他経済負担(100万)= 約780万

- 私立理系の場合:約800万 + その他経済負担(100万)= 約900万

このように、「子供一人大学までいくら」という質問には、多角的な視点から答えることができ、その結果として多大な資金準備が必要になることがお分かりいただけたでしょう。この段階で教育資金についてより具体的な戦略や助成制度について検討することが次のステップと言えます。

学費以外にかかる生活費の詳細

私たちが子供一人大学までいくら必要かを考える際、学費以外の生活費も重要な要素となります。大学に通う学生は、さまざまな日常的な出費を伴いますので、これらを正確に把握することでより現実的な資金計画が立てられます。ここでは、主な生活費について具体的に見ていきましょう。

生活費の内訳

学生生活における生活費は、大きく分けて以下のような項目があります:

- 食費:月額約3万〜5万円程度。

- 光熱費(電気・ガス・水道):月額1万〜2万円程度。

- 住居費:賃貸の場合は月額4万〜10万円程度(地域によって異なる)。

- 通信費(携帯電話やインターネット):月額1万〜2万円程度。

- 娯楽・交際費: 月額1万〜3万円程度。

これらの項目を合計すると、毎月の平均的な生活支出は6万〜12万円となります。年間で見ると72万〜144万円という大きな差があるため、進学先やライフスタイルによって異なることを理解しておく必要があります。

教材・交通費について

また、大学生として必須となる教材や交通費も忘れてはいけません。以下はそれぞれの概算です:

- 教科書代: 年間約3万〜5万円。

- 交通費: 通学方法によって異なるが、定期券購入などで年間約2万〜8万円程度。

特に都市部では公共交通機関の利用が多いため、この部分も計画にしっかりと組み込む必要があります。

Total de gastos estimados para la vida estudiantil

以上から、公立大学に通う場合で計算すると次のようになります:

- 年間学費: 約70万円

- 年間生活支出: 約90万円(中間値)

したがって、4年間で見ると総合計は以下になります:

| 公立大学 (推定) | |

|---|---|

| 学費 (4年分) | 280 万円 (70 万円 x 4) |

| 生活支出 (4年分) | (90 万円 x 4) = 360 万円 |

| Total estimado (4年間) | ≈640 万円 |

このように、「子供一人大学までいくら」という問いには、多面的な視点から答えられることがおわかりいただけたでしょう。それだけ多くの資金準備が求められるため、一つひとつ詳細を押さえておくことが肝心です。

奨学金や助成金を活用する方法

私たちが子供一人大学までいくら必要かを考える際、奨学金や助成金の活用は非常に重要な選択肢となります。これらを利用することで、経済的な負担を軽減し、より良い教育環境を整えることが可能になります。ここでは、奨学金や助成金の種類、申請方法、およびその利点について詳しく見ていきましょう。

奨学金の種類

奨学金には大きく分けて以下の2つがあります:

- 給付型奨学金:返済不要であり、主に成績優秀者や特定の条件を満たす学生に支給されます。

- 貸与型奨学金:後に返済が必要ですが、低利子で借りることができるため、多くの家庭で利用されています。

それぞれの特徴を理解し、自身に適したものを選ぶことが重要です。

助成金制度

日本には多様な助成金制度も存在します。例えば:

- 国や地方自治体による教育資助:特定地域や世帯収入に応じた支援があります。

- 民間団体からの支援:企業や財団などから提供される独自のプログラムもあります。

これらは条件が異なるため、自分自身またはお子さんに合ったプログラムを調査することが求められます。

申請方法とポイント

奨学金及び助成金を受け取るためには基本的な申請手続きがあります。一般的な流れとしては:

- 必要書類を準備する:所得証明書・在籍証明書など。

- 応募先へ提出する:オンラインまたは郵送で申し込み。

- 結果通知と振込手続き:採用された場合、その後指定された口座へ振り込まれます。

申請時には各種条件や締切日にも注意しながら進めることが重要です。適切な情報収集と計画的な行動によって、「子供一人大学までいくら」の負担軽減につながります。

教育資金の準備におすすめの金融商品

私たちが子供一人大学までいくら必要かを考えると、教育資金の準備は非常に重要なステップです。特に、将来的な学費や生活費を見据えた際に、有効な金融商品を利用することで、計画的に資金を確保することが可能になります。ここでは、教育資金の準備に役立つ具体的な金融商品について詳しくご紹介します。

積立型保険

積立型保険は、定期的に一定額を支払いながら保障も得られる商品です。このタイプの保険には以下のような特徴があります:

- 貯蓄機能:契約期間中に積み立てたお金は満期時に受け取ることができます。

- 保障機能:万が一の場合にも家族を守る保障が付いているため安心です。

このような商品は長期的な視点で教育資金を準備する際には特に有効です。

教育ローン

教育ローンは、学生本人またはその親が負担できる返済プランで提供される融資です。主なポイントとして次の点があります:

- 低利率:一般的な消費者ローンよりも低い利率で借り入れできる場合があります。

- 柔軟性:返済期間や支払い方法など、多様なプランから選択可能です。

このオプションは急ぎの資金調達時にも役立つでしょう。

投資信託

投資信託は、市場動向によってリターンが変動しますが、高いリターンを期待できる手段でもあります。以下の利点があります:

- 分散投資:複数の商品へ分散して投資するため、リスクヘッジ効果があります。

- プロによる運用:専門家によって運用されるので初心者でも安心して利用できます。

ただし、この商品の特性上、市場状況によって元本割れのリスクもあるため注意が必要です。

| 金融商品 | 特徴 | メリット |

|---|---|---|

| 積立型保険 | 貯蓄+保障 | 長期的安定感 |

| 教育ローン | 低利率融資 | 柔軟性あり |

| 投資信託 | 市場連動型投資 | 高リターン期待可 |

これらの金融商品を活用しながら、「子供一人大学までいくら」の目標額への到達を目指すことが大切です。それぞれの商品には独自のメリットとデメリットがありますので、自身や家庭状況に合ったものを選ぶことが成功への鍵となります。

将来のために考えるべき投資計画

私たちは、教育資金の準備を進める中で、将来に向けた適切な投資計画を立てることが不可欠だと感じています。特に、子供一人大学までいくら必要かという目標額を達成するためには、資産の運用方法を見直し、多様な選択肢から最適なプランを策定する必要があります。ここでは、具体的な投資戦略について考えてみましょう。

長期的視点での株式投資

株式市場は変動が大きいものの、長期的には高いリターンが期待できる手段です。以下のポイントが重要です:

- 成長企業への投資:将来的に成長が見込まれる企業に投資することで、大きな利益を得られる可能性があります。

- 分散投資:複数の業種や地域に分散して投資することで、リスクを軽減できます。

ただし、市場の動向によっては元本割れもあり得るため、自身のリスク許容度に応じた判断が求められます。

不動産への投資

不動産は安定した収入源となりうる魅力的な選択肢です。具体的には次のようなメリットがあります:

- インフレーション対策:物価上昇時にも賃料収入や物件価値が上昇しやすいため、インフレヘッジとして機能します。

- キャッシュフロー:賃貸物件から得られる定期的な収入は、教育費用など他の支出にも利用できます。

しかし、不動産購入には初期費用や維持管理コストも伴いますので、その点も考慮しましょう。

積立型投資信託

積立型の投資信託は、小額から始められ、自動的に積み立てていくスタイルで非常に便利です。この形式には以下の利点があります:

- ドルコスト平均法:相場状況によらず一定額ずつ購入できるため、価格変動によるリスクを抑えられます。

- 専門家による運用:プロフェッショナルによって運営されているため、自分自身で調査・分析する負担が軽減されます。

これら全てを総合すると、「子供一人大学までいくら」という目標達成への道筋が明確になります。それぞれ異なる特徴とメリットがありますので、自身と家庭状況に合わせたバランス良いポートフォリオ構築がカギとなります。